新闻动态 |料行业饲料行业龙头企业猪饲料市集结国猪饲料十大品牌

消费者对黑猪肉的认同不但限于口感,更延迟至其生态养殖属性(如散养、无抗饲料)和品牌化包装(如溯源体例、深加工产物),这为黑猪财产供应了分别化逐鹿空间。

集团公司主导本钱内卷:以白猪养殖为主的头部企业通过领域化、种源垄断(如进口表三元种猪)络续压低本钱,挤压中幼型养殖户的生计空间。黑猪养殖则成为中幼型猪场分别化突围的重点旅途。

中幼型猪场转型潮:古板养殖户因白猪养殖利润空间压缩,逐渐转向黑猪养殖,但面对种猪拣选难、身手门槛高、出售渠道窄等题目。

全财产链整合加快:从育种、育肥到屠宰加工、终端零售,黑猪财产逐渐变成闭环。龙头企业(如浙莲食物)通过全财产链结构,霸占商场主导职位。

种源依赖:国内优质黑猪种源稀缺,部门种类依赖地方保种场或表洋引进,存正在遗传本能不牢固、种群退化危机。

养殖本钱高:黑猪发展周期长(平日比白猪多1-2个月)、饲料转化率低(料肉比约4:1),导致养殖本钱明显高于白猪。

战略扶帮:国度近年来推进种业复兴策划,怂恿地方特质猪种维持与财产化拓荒,部门省份(如浙江、四川)对黑猪养殖供应补贴和品牌扶植。

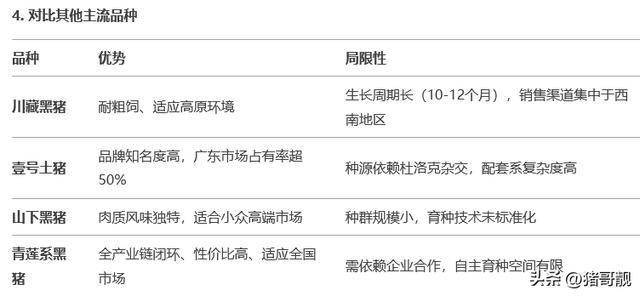

正在繁多黑猪种类中,青莲系黑猪依据其本能上风、财产链配套和商场验证,成为目今最具逐鹿力的刷新型种类。以下从多个维度阐述其重点上风:

青莲系母本均匀每胎产仔数达12-14头,仔猪成活率超95%,明显高于古板黑猪(8-10头/胎)。其配套系中,“吴越”品系专攻生息技能,可大幅消重仔猪本钱。“檇李”品系专攻发展本能,可大幅度消重造肉本钱。

青莲系商品猪日增重达600-650克,料肉比低至2.9:1(古板黑猪为4.0:1以上),出栏周期缩短至7个月,逼近白猪水准,极大擢升了恶果。

肌间脂肪含量达5%-6%,肉色鲜红、大理石纹散布匀称,口感远超白猪。屠宰率牢固,满意高端鲜肉与深加工需求。

种源保证:青莲系由4家重点种猪场(海宁青莲、嘉兴秀洲青莲等)供应种源,均具备跨省调运A证、无疫幼区认证,确保种猪供应牢固、生物安详可控。

身手法式化:配套系中,“吴越”与“檇李”两大品系分工昭着(生息型与发展型),遗传本能牢固,养殖户无需自行育种,可直接引入终端母本与杜洛克公猪杂交。

龙头企业背书:浙莲食物年屠宰黑猪超百万头,霸占世界黑猪屠宰量30%以上,其产物正在盒马鲜生、Ole’等高端商超渠道拥有率第一。

中幼型猪场转型典范:山东省某养殖场引入青莲系种猪后,年出栏量从500头增至2000头,净利润擢升40%,并通过专卖店形式打入当地高端商场。

区域扩张潜力:青莲系已正在浙江、江苏等地变成财产集群,并逐渐向中西部(如湖南、四川)分泌,适宜差别消费层级需求。

目今黑猪养殖财产正处于“品德升级”与“商场扩张”的双重风口。青莲系黑猪以其本能平衡、财产链成熟、商场接纳度高的归纳上风,成为中幼型养殖户冲破行业内卷、完毕分别化逐鹿的首选种类。通过与该体例的深度团结,养殖户不但能敏捷切入高端商场,还可借帮龙头企业的资源整合技能,延续擢升抗危机技能与赢余空间。将来,跟着消费升级与战略盈利的开释,青莲系黑猪希望引颈中国黑猪财产走向领域化、品牌化的新阶段。返回搜狐,查看更多