新闻动态 |猪饲料财产近况及起色趋向中国饲料网官网猪饲料行业龙头猪饲料商场逐鹿激

本文为清华大学环球家当琢磨院首席专家何志毅教育等所著的《环球家当组织与中国家当势力——基于环球上市公司数据的中国家当开展专题琢磨陈述》,结果显示:美国正在大局部家当的国度家当势力系数上吞没当先位子,中国稳居第二且正在局部家当具备界限上风,但正在进步范围和家当领军企业数目上与美国仍存正在较大差异。

通过对环球家当的深度开掘,本琢磨造成了15个主旨的系列图谱,统共包括57885条讯息,直观地表达了本琢磨中各主旨的实质、逻辑和整个数据,重要囊括三个方面:

环球各国加倍是中美家当的斗劲;全国领军企业、百年领军企业、高市值企业的国度和家当分散;中国的家当组织、家当势力、区域分散、领军企业及国企与非国企占比领会。

本琢磨得出的重要结论如下:正在国度家当势力方面,美国位居第一,中国稳居第二,日本位列第三,英国则位居第四。

琢磨发掘,中国与美国的家当势力差异大于GDP差异,中美家当全豹上市公司正在各个家当的总体势力比拟系数为0.44。

中美的全国家当冠军企业(冠军企业)斗劲系数为0.20、中美的全国家当领军企业(领军企业)斗劲系数为0.25,二者归纳斗劲系数为0.22,远低于中美GDP斗劲系数0.65,也低于全家当势力比拟系数0.44。

中美领军企业之间的斗劲系数低于各个家当的斗劲系数,这注明中国必要鼎力加紧创立全国一流的家当领军企业。

截至2023年12月,源委剔除反复上市、投资基金、生意所生意基金(ETFs)、单元信赖及其他仅以持有其他上市公司股份为重要贸易主意的实体后,环球实质上市公司总数为45026家,分散正在130个国度和区域的192个证券生意所。

这些上市公司的总市值到达107.4万亿美元,总营收为73.2万亿美元,总利润为5.3万亿美元,划分占2023年环球GDP总额104.8万亿美元的102.6%、69.9%与5.1%。

30151家上市公司告竣剩余,总剩余额65273亿美元;14875上市公司年度蚀本,总蚀本额11943亿美元,全家当剩余面为0.67。

就数目而言,中国内地6837家上市公司(占环球15%),美国4453家(10%),日本4067家(9%),印度3561家(8%),韩国2525家(6%),中国台湾2084家(5%),加拿大2062家(5%),澳大利亚1787家(4%),英国1388家(3%),中国香港1258家(3%),马来西亚1027(2%)。

正在这三个维度上,美国均吞没环球当先位子,中国紧随其后。将各国市值、营收、利润总额占环球总额的比例遵从50%、25%、25%加权预备出的国度家当势力显示,中国的国度家当势力系数为排名第一的美国的47%,是排名第三的日本的3倍。

整个数据显示,美国上市公司的总市值为44.7万亿美元(占环球的42%),总营收为21.4万亿美元(占环球的29%),总利润为1.7万亿美元(占环球的31%),国度家当势力系数达0.36;

而中国上市公司的总市值为15.8万亿美元(占环球的15%),总营收为13.3万亿美元(占环球的18%),总利润为0.86 万亿美元(占环球的16%),国度家当势力系数为0.16;

日本上市公司的总市值为5.9万亿美元(占环球的5%),总营收为7.2万亿美元(占环球的10%),总利润为0.4万亿美元(占环球的7%),国度家当势力系数为0.07;

英国、印度、德国、法国、沙特、韩国、加拿大等国的上市公司也显示出明显的环球影响力,紧随前述国度之后。

中国、日本、韩国、印度等亚洲国度正在市值、营收和利润占比中吞没紧急身分,反响出该区域行为环球经济新引擎的庞大生机。

英国、法国、德国等欧洲国度虽然正在市值和营收占比上排名较靠后,但正在利润占比中如故连结竞赛力,显示其经济韧性。

沙特这一资源型国度依托能源家当的绝对位子正在市值和利润占比中显露杰出。加拿大和瑞士正在市值、营收和利润占比中均连结肯定竞赛力,重要再现正在金融、创造业和高端任事业等。

2023年,环球上市公司的均匀市值为23.8亿美元,均匀营收为16.3亿美元,均匀利润为1.2亿美元。

正在家当势力十强国度中,美国、英国、德国、法国、沙特等五国的均匀市值、营收、利润均高于环球均匀值,显示其归纳势力强劲。

中日两国的均匀营收高于环球均匀值,但均匀市值低于环球均匀值,注明其上市公司估值程度仍有提拔空间。

印度、韩国、加拿大三国的三项目标均低于环球均匀值,流露上市公司数目较多但质料相对较低的态势。

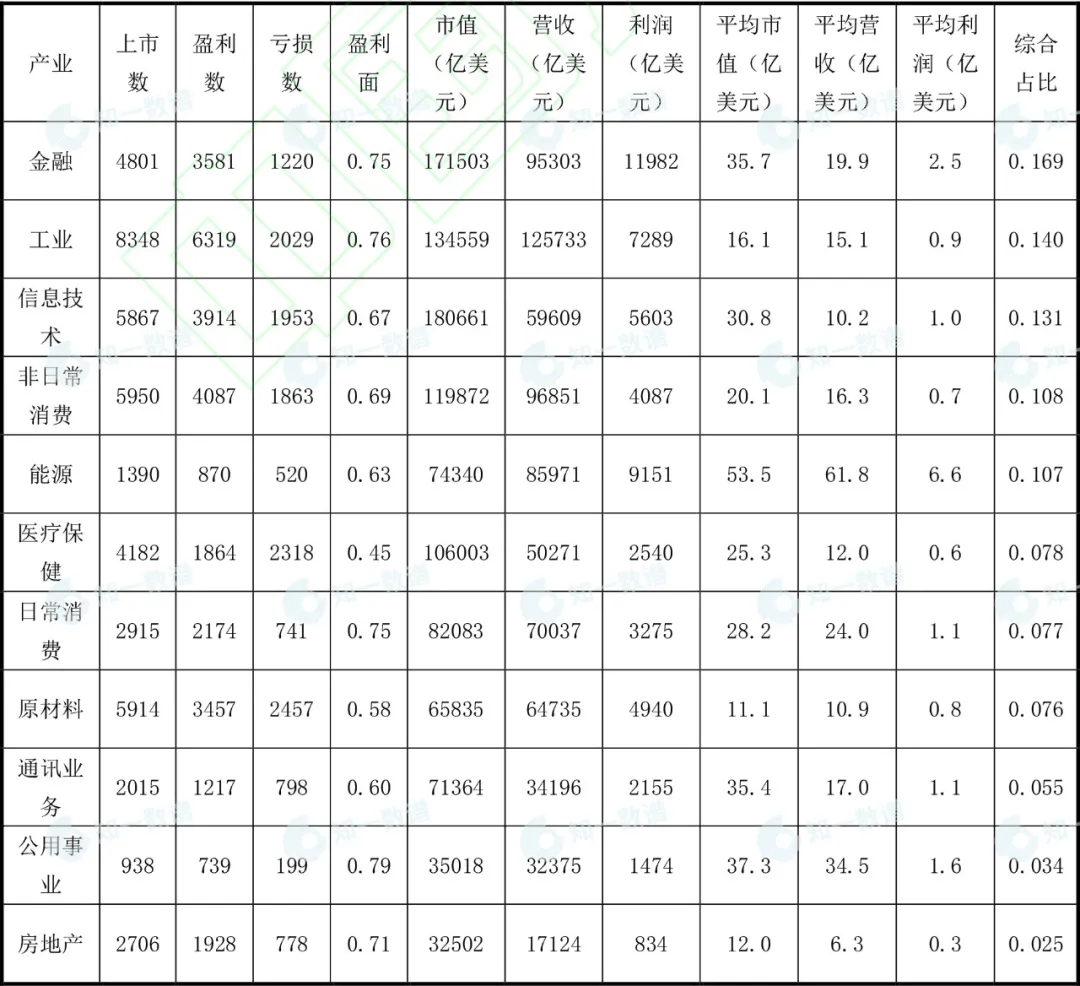

正在GICS 家当分类的11个一级家当中,工业具有最多的上市公司数目(8348 家),显示出其正在环球经济中的平常插足和紧急位子;

消费家当(非寻常消费5950家与寻常消费2915家)和原资料(5914家)紧随工业之后,再现了消费者需乞降坐褥供应链的紧急性;

医疗保健、房地产、通信生意、能源、公用事迹上市公司数目相对较少,不妨反响出其较高的本事门槛和资源聚会度。

从家当总量数据看,金融、工业、讯息本事这三个家当正在多个维度上均显露出较强的势力和影响力,使其家当归纳占比排正在前三位。

讯息本事和金融以绝对上风吞没总市值前两位,注明这两个家当正在环球资金墟市上拥有极高的价格和影响力;工业仰仗宏大的上市公司数目和平常的生意鸿沟,吞没总营收榜首,消费家当紧随其后。

另表,能源家当固然正在上市公司数目上不多,但正在营收、利润和等方面均显露卓着,显示出其特殊的经济位子。通信生意、公用事迹、房地产则正在归纳占比排名相对靠后。

基于11个一级家当预备的国度家当势力系数显示,美国正在个中10个家当中居首,仅正在原资料家当中排名第二。

这一数据揭示了中国家当归纳势力的明显提拔,注明我国家当组织日趋成熟,正在原资料范围的环球带领位子更是凸显出我国底子家当的投资开展博得明显见效。

正在能源、寻常消费、通信生意、讯息本事和医疗保健这5 个一级家当,中美斗劲系数亏损40%,解释我国正在这些家当又有较大的提拔空间。

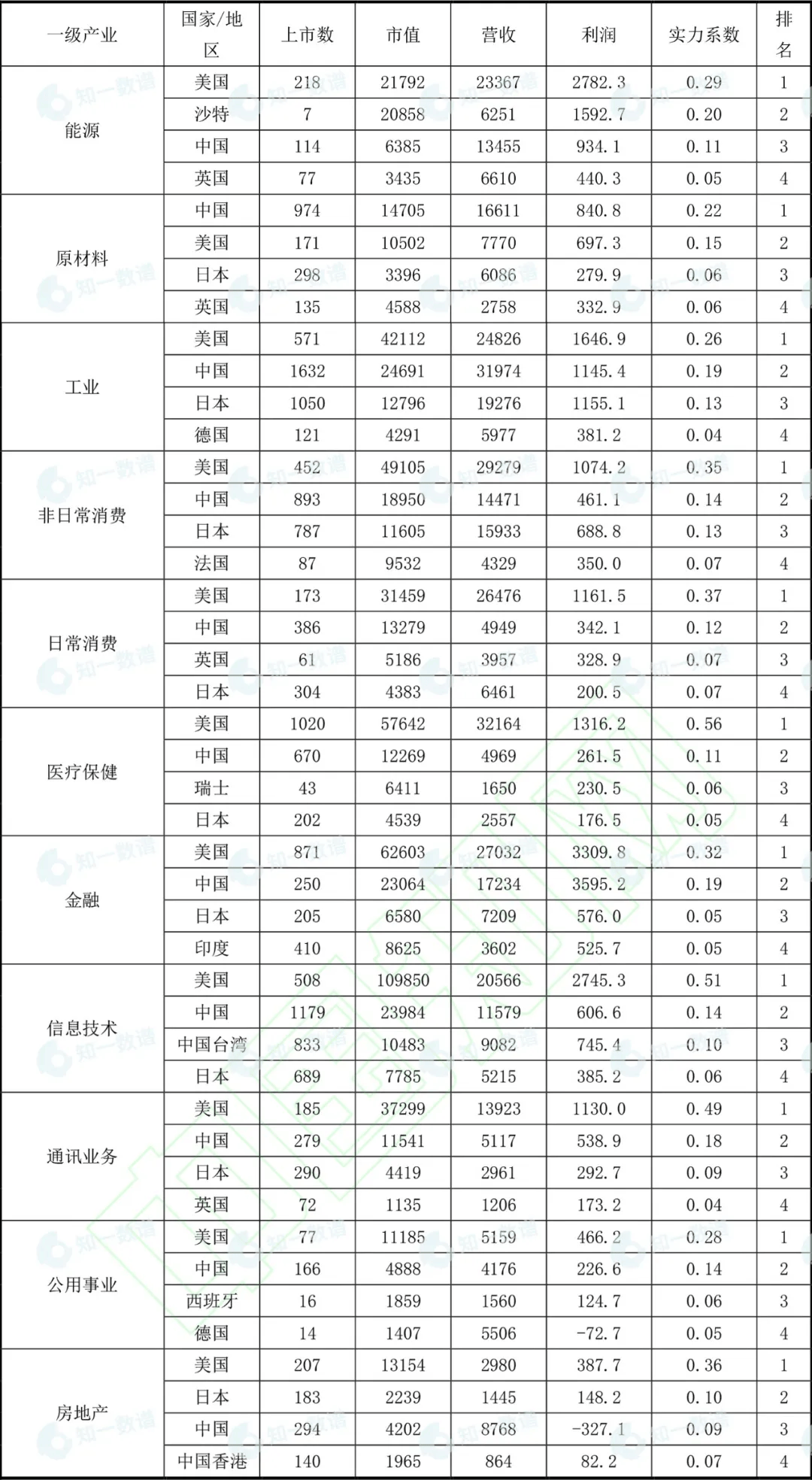

从一级家当的角度预备每个国度的家当势力系数(见表3),环球共有12个国度和区域进入一级家当的国度前四名。同时,仅美国和中国2个国度具有冠军家当,且正在统统11个一级家当中进入前四。

美国正在除原资料以表的10个一级家当中居首。中国则正在原资料家当中排名第一,其他8个家当中位居次席,正在房地产和能源家当中位列第三。

美国的家当势力均匀是中国的2.7倍,差异最大的为医疗保健(5.2倍),最幼为原资料0.7倍。

其它进入一级家当前四名的国度又有英国(4个家当)、德国(2个),以及中国香港、中国台湾、法国、西班牙、印度、沙特、瑞士各1个。

从各国一级家当的家当归纳势力角度看,关于国度家当归纳势力系数前十的国度中,金融正在9个国度占到了前3的身分。

原资料和能源家当正在资源型国度如沙特、澳大利亚、加拿大和印度中占领紧急位子。医疗保健家当正在美国和瑞士拥有较高的归纳比,显示出其正在该范围的庞大竞赛力和开展潜力。

整个数据显示,美国的讯息本事(0.19)、金融(0.15)和医疗保健(0.12)划分位居前三位;中国的金融(0.21)排名第一,其次是工业(0.17)和讯息本事(0.12);日本的前两位家当是工业(0.25)和非寻常消费(0.20);英国的能源家当(0.18)和寻常消费(0.16)吞没紧急身分;印度的前二家当划分是金融(0.26)和能源(0.14);德国的非寻常消费(0.22)和工业(0.21)占斗劲高;法国的非寻常消费(0.30)和工业(0.18)约占近本国家当总量的一半;韩国的讯息本事(0.29)和工业(0.21)占本国家当总量的一半,加拿大则是金融(0.30)和能源(0.22)正在家当中吞没紧急位子。

从上市公司数目来看,中国上市公司数目前两位的家当是工业(1632)、讯息本事(1179),起码的是能源(114);美国最多的是医疗保健(1020)、金融(871),起码的是公用事迹(77);日本最多的是工业(1050)、非寻常消费(787),起码的是能源(26);英国最多的是金融(376)、工业(190),起码的是公用事迹(17);印度最多的是工业(714)、非寻常消费(692),起码的是能源(41)。

家当强度与革新症结正在于头部企业。头部企业通过其界限、资源和墟市影响力引颈本事革新、墟市圭臬和新型贸易形式,从而对家当开展起到症结推进用意。

数据显示,环球四级家当中158家家当冠军企业(即各家当排名第一的企业,占环球上市公司总数的0.4%)奉献了环球上市公司市值总额的24.0%,营收总额的14.1%,利润总额的21.6%;

632家环球家当领军企业(即家当环球排名前四的企业,占环球上市公司总数的1.4%)奉献了环球上市公司市值总额的45.9%,营收总额的35.8%,利润总额的49.9%。

2023年,环球24个国度和区域具有家当冠军企业,35个国度和区域具有家当领军企业,而中美两国则具有环球62%的家当冠军企业和56%的家当领军企业。

中国具有16家家当冠军企业和70家领军企业,划分占10%和11%,显示其与美国之间存正在明显差异。

另表,具有10家及以上家当领军企业的国度又有法国(23)、英国(23)、加拿大(21)、德国(19)、瑞士(14)、印度(13)、荷兰(10)、爱尔兰(10)。

虽然正在总量底子上的家当势力系数显示中国与美国以及日本的差异相当(比例划分为美国:中国:日本 =2.3:1:0.4),但从家当冠军和领军企业的数目来看,中国与美国的差异如故较大,而有关于日本的上风则相对较幼(冠军企业数目比例为美国:中国:日本=5.1:1:0.9,领军企业数目比例为4.1:1:0.7)。

这一差别反响了中国固然正在数目上具有宏大的企业底子,但正在家当顶端,卓殊是拥有环球带领位子的企业数目上照旧明显掉队于美国。

中国的70家环球家当领军企业中,冠军企业有16家,亚军、季军、殿军企业划分有17家、17家和20家。

从一级家当分散看,中国正在全豹11个一级家当均有环球领军企业分散,个中数目最多的一级家当为工业(12家)、非寻常消费(11家)和金融(8家),共占69家总量的45%。

从中国具有的环球领军企业占全国环球家当领军企业总数来看,中国具有领军企业数目占比最高的家当为能源(6/28=21.4%)、公用事迹(5/24=20.8%)和通信生意(5/40=12.5%),再现中国企业正在能源与底子办法等范围的相对上风。

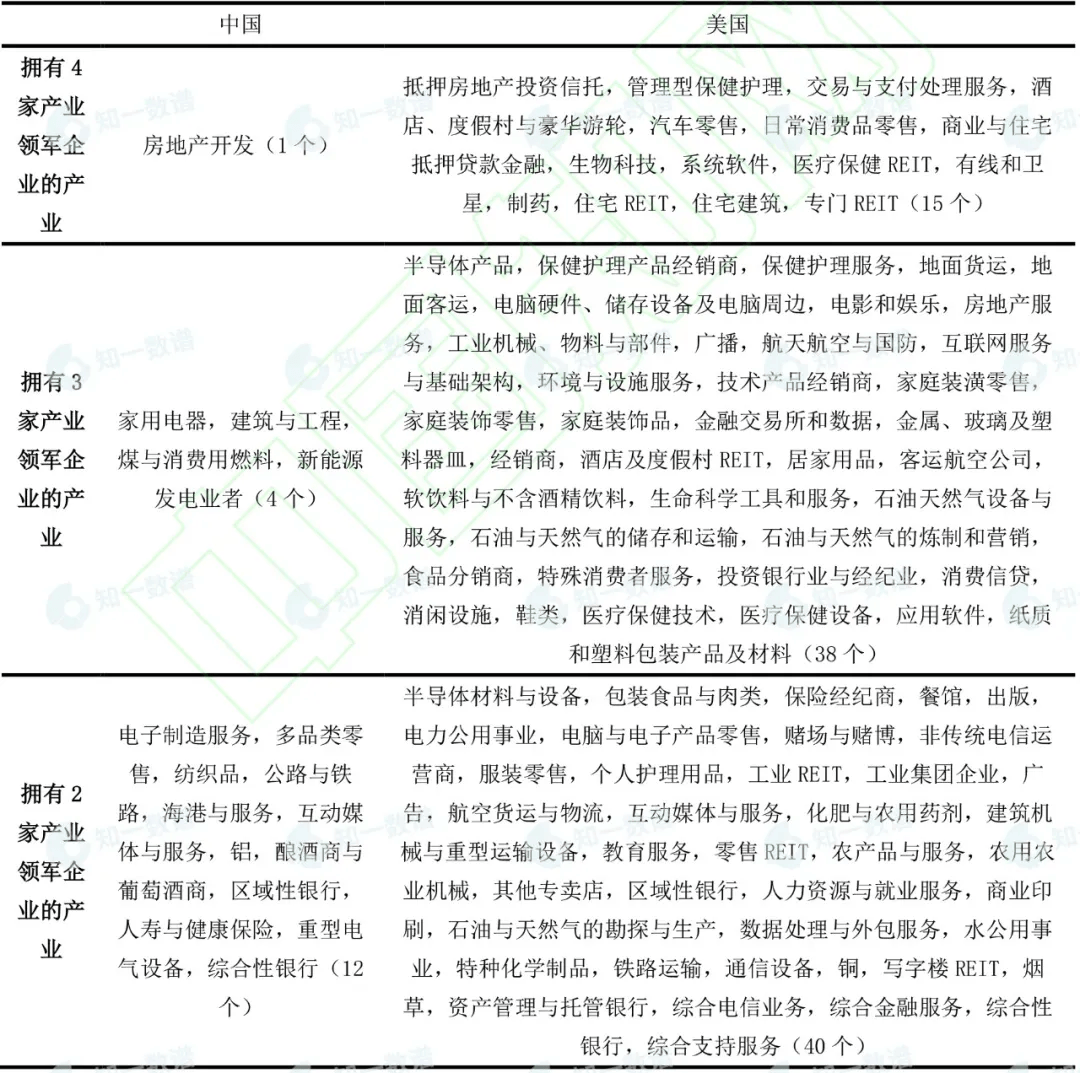

中国的70家家当领军企业分散正在47个家当中(占比29%),囊括有4家领军企业的家当1个(房地产开垦),有3家领军企业的家当4个(家用电器,修修与工程,煤与消用度燃料,新能源发电业者),有2家领军企业的家当12个和有1家领军企业的家当30个。

相较之下,美国的285家全国领军企业平常分散正在124个家当中(占比78%),囊括有4 家领军企业的家当15个,有3家领军企业的家当38个家当,有2家领军企业的家当40个及有1家领军企业的家当31个。

勾结以权衡家当总量的国度家当势力系数与权衡家当情景企业的领军企业数目来看,美国正在92个国度家当势力系数排名第一的家当里,有75个家当具有冠军企业(82%),有15个家当具有统统4家领军企业,仅有1个家当没有领军企业。

中国正在34个国度家当势力系数排名第一的家当内部,有12个家当具有冠军企业(44%),仅有1个家当具有统统4家领军企业,而正在7个家当没有领军企业。

中国虽然一经正在局部家当通过宏大的企业基数使家当总量领先了美国,并正在个中近一半的家当中具有了冠军企业,但仍有较多上风家当尚未培植出自身的领军企业。

从家当进步性来看,美国的上风家当平常分散于生物科技、航空航天、半导体等高科技和高附加值范围,凸显其正在环球经济中的本事和墟市主导性。

中国的上风家当聚会正在守旧行业,如房地产开垦、以煤炭为主的消用度燃料家当、修修工程、海港任事等。

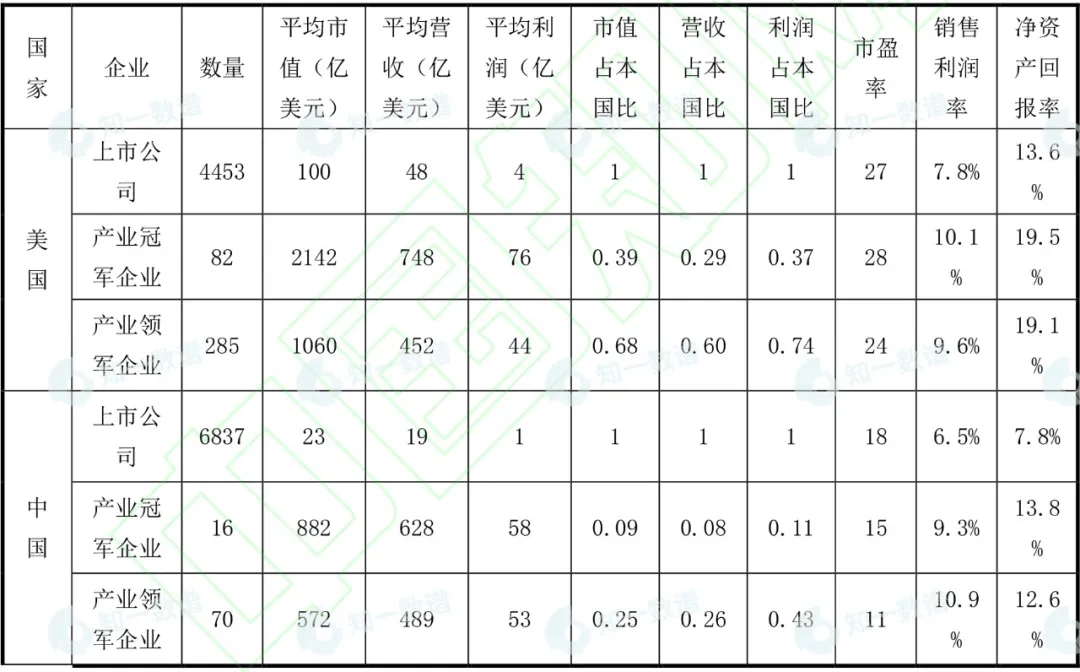

从家当领军企业的市值、营收和利润目标来看,中国的家当领军企业均匀营收(489vs. 452亿美元)与均匀利润(53vs. 44亿美元)高于美国,但均匀市值(572vs. 1060亿美元)和净资产回报率(13%vs. 19%)却要明显低于美国,显示我国家当领军企业告竣了较大的企业界限,但正在企业质料与效益上仍有较大提拔空间。

中国的16 家环球冠军企业(占中国上市公司数主意0.2%),奉献了中国上市公司市值总额的9%,营收的8%,利润的11%。

中国的全国领军企业70家(占中国上市公司数主意1%),奉献了中国上市公司市值总额的25%,营收的26%,利润的44%。

美国的82 家环球冠军企业(占美国上市公司数主意2%),奉献了美国上市公司市值总额的39%,营收的29%,利润的37%;美国的全国领军企业285家(占美国上市公司数主意6%),奉献了美国上市公司市值的68%,营收的60%,利润的74%。

基于营收排名的全国500强企业中,中国有133家,美国有139家。500强企业的团体效益明显低于全国领军企业,以至低于环球全豹上市公司均匀值,显示出500强企业效益与其营收界限的差异。

正在125家中国内地企业中,6家为蚀本企业,32家企业的发卖利润率亏损1%,28家企业的发卖利润率正在1%到2%之间,与墟市均匀程度有较大差异。

年会论坛局部将以高级别闭门研讨款式召开,聚焦企业环球化、人为智能、科技革新、数智化企业统造、医疗康健与人命科学5个症结议题

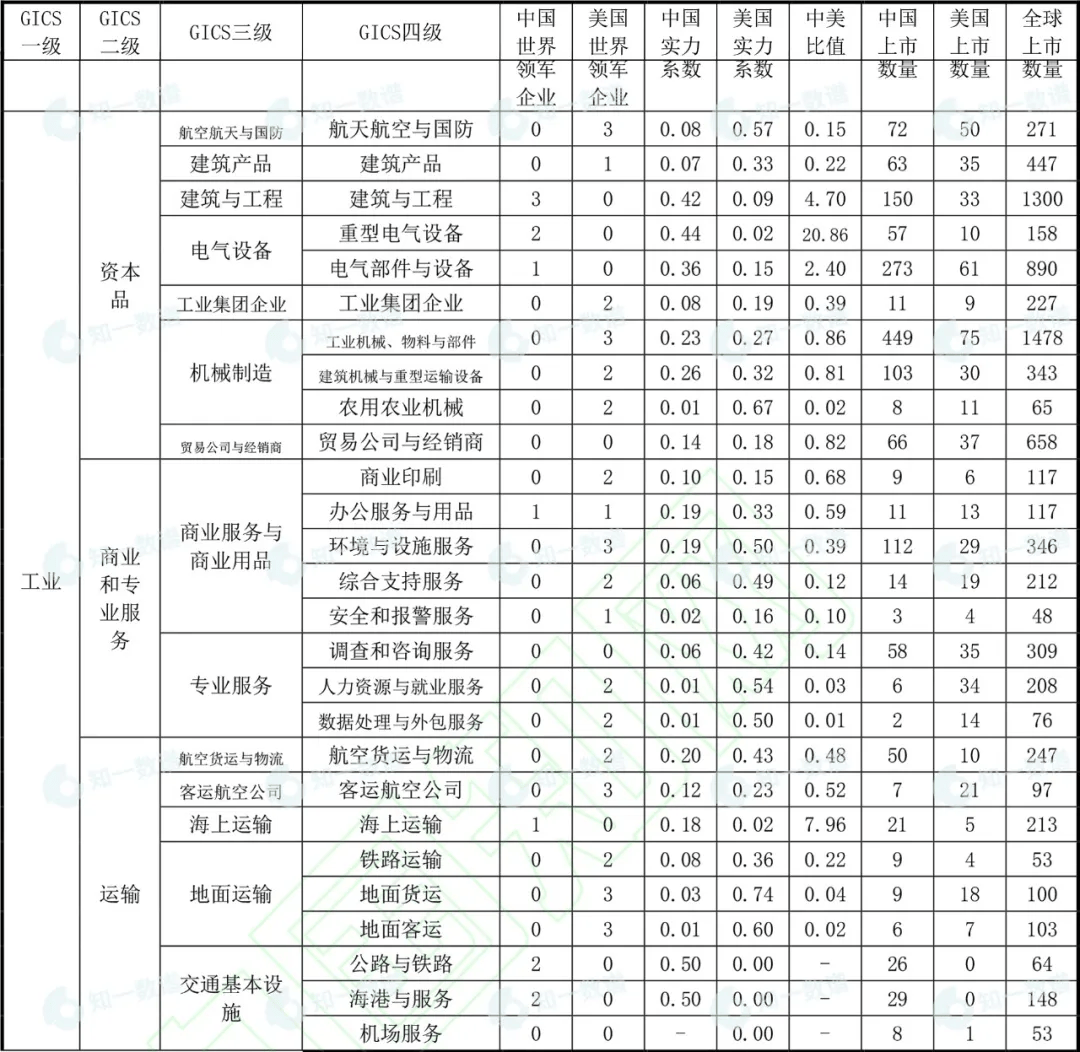

本章盘绕环球家当分类圭臬中的11个一级家当,深远分解各家当的总体界限、组织特质、领军企业及企业质效等症结因素,并从多维度调查我国正在干系范围的位子和影响力。

对这11个一级家当的体例性审视不只有帮于更周详地表现我国正在环球家当式样中的主旨竞赛力与潜正在短板,也为告竣高质料开展和培植全国一流企业供应了紧急的数据实证底子。

原资料家当囊括化学成品、修修资料、容器与包装、金属与采矿、纸类与林业产物5个三级家当共17个四级家当。

国度家当势力系数来看,中国正在该一级家当排名和个中5个四级家当排名第一,美国正在该一级家当排名第二,并正在4个四级家当排名第一,日本和英国划分位列第三和第四。

一级家当层面,中国正在市值总额、营收总额和利润总额上均突出美国40%、114%和21%,这得益于中国正在该家当的宽广墟市和丰厚资源,出现了974家上市公司,是美国的171家的5.7倍。

从三级家当来看,中国正在除了容器与包装表,其它4个三级家当的家当势力系数均明显高于美国,并正在金属与采矿具有4家领军企业(铝2家,铜1家,黄金1家且为冠军企业),正在化学成品具有2家领军企业(多种化学成品、特种化学成品),正在修修资料家当具有1家领军企业。

然而,中国的市值、营收和利润聚会度(8%,12%,14%)均低于美国(23%,19%,28%),家当领军企业数目亦明显低于美国(领军企业:7 vs. 18)。

这显示出中国原资料企业正在数目上的上风并没有转化为与之相当的经济效益上风,中幼型企业的比重较高,墟市份额较为分别,龙头效应亏损。

比方,正在容器与包装三级家当中,中国企业的均匀营收、均匀利润与美国和环球企业差异较大(营收:4.1vs. 80.2 vs. 8.1亿美元,利润:0.2vs. 3.8vs.0.4亿美元)。

正在纸类与林业产物三级家当中,中国的发卖利润率与净资产回报率与美国和环球企业差异较大(发卖利润率:2%vs. 10%vs.9%,净资产回报率:3% vs. 35% vs.13%)。

国度家当势力系数来看,中国正在该一级家当排名第二(0.19),低于排名第一的美国(0.26),但高于排名第三的日本(0.13)。

中国工业家当的上市公司总数(1632家,含12家领军企业)全国第一,是美国的(571家,含39家领军企业)近三倍,且营收总额突出美国29%,反响了中国正在环球工业范围的影响力和墟市占领率。

日本工业上市企业总数全国第二(1050家),利润总额与中国相当(1155vs.1145亿美元),且领军企业数目(13)领先中国,显示其行为守旧的工业强国的势力和中国工业企业正在剩余才能方面的亏损。

加倍正在修修与工程、电气修立范围这两个三级家当显露杰出,家当势力系数是美国的4.7和2.9倍,且划分具有3家家当领军企业(囊括修修与工程的中国修修、电气部件与修立的宁德时期这2家家当冠军企业);

正在航空航天与国防、修修产物、工业集团企业这3个三级家当则差异较大(中美比值划分为0.15、0.22、0.39)。

正在贸易和专业任事二级家当,中国与美国差异最大(中美比值0.17)。虽然企业数目高于美国40%,但市值总额、营收总额和利润总额划分是美国的18%、22%和10%。

美国正在该二级家当中的8个四级家当中具有13家领军企业,日本具有6家,而中国仅具有1家(办公任事与用品的冠军企业晨曦股份)。

正在运输二级家当中的5个三级家当中,中国正在海上运输和交通根本办法这2个家当相对美国有明显上风(中美上市公司数目:海上运输21vs.5,交通根本办法63vs.1),并正在海上运输的1个四级家当具有1家家当领军企业,正在交通根本办法的3个四级家当具有4家家当领军企业(个中海港与任事四级家当的上港集团为冠军企业);

然而,正在航空货运与物流、客运航空公司和地面运输这3个三级家当的劣势也相对昭彰,正在市值、营收和利润总额方面差异较大,且没有领军企业。

另表,正在营搜聚中度和利润聚会度均高于美国和环球程度的同时(中美环球营搜聚中度:23% vs.13% vs.6%,利润聚会度:37%vs.22% vs.10%),墟市聚会度却低于美国(10%vs.13%vs.5%),反响墟市份额较高的中国工业头部企业正在资金墟市中没有获取与之相成家的估值程度。这也许与其有待提拔的剩余才能和企业成果相合。

2023年,环球金融家当共有上市公司4801家(占环球上市公司10.7%),奉献了环球上市公司市值总额的16%,营收总额的13%,利润总额的22.5%,是环球利润奉献比例最高的一级家当。

上市公司总数排名前五位的国度和地划划分是美国(871)、印度(410)、英国(376)、中国内地(250)、日本(205)。

从国度家当势力系数来看,中国排名第二,中国离美国又有肯定差异(中美比值0.58),但中国家当利润总额达3595亿美元,领先美国的3310亿美元。

中国金融家当的发卖利润率、净资产回报率、营搜聚中度、利润聚会度均高于美国与环球均匀程度,反响中国金融企业不只界限势力位居前线,企业剩余才能与头部企业聚会度也一经斗劲成熟。

从二级家当来看,中国正在银行上市公司数目为61家,远低于美国的330家,但营收总额和利润总额划分突出美国55%和93%,并正在两个四级家当共具有4 家家当领军企业,与美国家当领军企业数目持平,反响中国银行业的家当归纳势力和头部企业上风;

金融任事二级家当中美差异较大(上市企业数目:172 vs. 453,中美比值:0.13),市值、营收、利润总额均不足美国的15%,且仅正在投资银行业与经纪业具有1 家家当领军企业,而美国正在该二级家当下的11个四级家当共具有26家家当领军企业;

保障业则相对显露较好,固然仅具有17家上市公司,低于美国的88家,但具有3家家当领军企业,且营收总额(6231亿美元)与利润总额(305亿美元)与美国相当(营收总额6489亿美元,利润总额371亿美元)。

公用事迹家当囊括电力公用事迹、燃气公用事迹、复合型公用事迹、水公用事迹和独立电力坐褥商与能源营业商5个三级家当,含6个四级家当。

中国正在市值总额(4888vs. 11185亿美元)、营收总额(4176vs.5159 亿美元)和利润总额(227vs.466亿美元)均低于美国,但正在上市公司数目(166vs.77)上明显多于美国且位列环球第一,反响出中国公用事迹企业数目浩繁,但单个企业的墟市影响力和剩余才能较低。

从企业个人均匀程度来看,中国正在市值(29.4vs.145.3亿美元)、营收(25.1vs.67亿美元)、利润(1.4vs. 6.1亿美元)、发卖利润率(5%vs.9%)和净资产收益率(6%vs.8%)均低于美国,而市盈率则与美国相当(22vs.24)。

虽然中国公用事迹企业的剩余面(84%vs.88%)略低于美国,但其墟市聚会度(27%vs.22%)、市值聚会度(27%vs.30%)和利润聚会度(30.4%vs.29.7%)均高于或靠近于美国,注明中国公用事迹行业内的头部企业正在墟市中拥有肯定的聚会度和竞赛力。

正在三级家当中,中国正在燃气公用事迹、水公用事迹和独立电力坐褥商与能源营业商这3个三级家当的显露较为杰出。

正在独立电力坐褥商与能源营业商方面,国度家当势力系数环球第一,共具有73家上市公司,且市值、营收和利润总额均明显高于美国(市值3646vs. 475亿美元,营收2652vs. 341亿美元,利润152vs. 7亿美元)。

中国正在新能源发电业者这一四级家当中具有3 家全国领军企业(长江电力、三峡能源、龙源电力),再现中国正在新能源范围庞大的国际竞赛力。

正在燃气公用事迹和水公用事迹这2个三级家当方面,中国划分具有34家和36家上市公司,明显高于美国的13家和11家。

虽然市值总额均略低于美国,营收总额和利润总额均大幅领先美国,使中国正在这两个家当的家当势力系数划分是美国的1.75和1.23倍。

正在电力公用事迹和复合型公用事迹两个三级家当中,中国企业的墟市位子相对较弱,家当势力系数仅为美国的3%和1%。

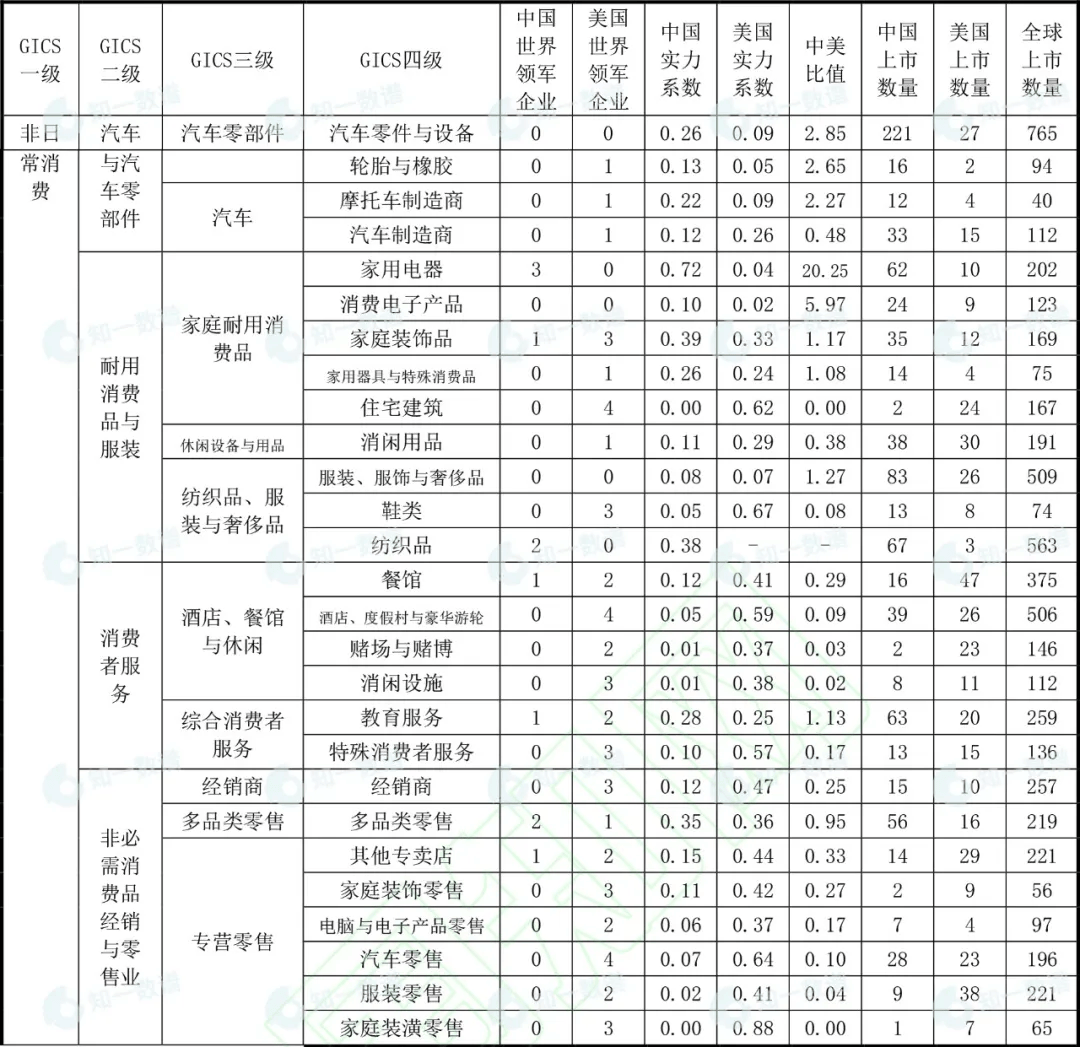

非寻常消费家当囊括汽车与汽车零部件、耐用消费品与打扮、消费者任事和非一定消费品经销与零售业4个二级家当,涵盖10个三级家当和27个四级家当。

依据国度家当势力系数,中国正在该一级家当排名第二(0.14),仅次于美国(0.35),而且与排名第三的日本(0.13)较为靠近。

虽然中国正在上市公司总数(893家)上居环球首位,但正在市值总额(18950亿美元)方面排名第二,而营收总额(14471亿美元)和利润总额(461亿美元)均低于日本(营收15933亿美元,利润689亿美元),反响出中国非寻常消费企业数目浩繁,但单个企业的墟市影响力和剩余才能仍有待提拔。

中国非寻常消费企业的剩余面(67%vs.60%)和利润聚会度(50%vs.43%)略高于美国,但市值聚会度(29%vs.50%)与美国比拟仍有较大差异。

正在环球非寻常消费范围有108 家全国领军企业,美国具有51家(含13家全国冠军企业),中国具有11家(3家全国冠军企业)和日本12家(7家全国冠军企业),这注明中国行业内头部企业尚未造成强有力的上风。

正在汽车与汽车零部件和耐用消费品与打扮这两个二级家当中,中国的家当势力与美国靠近(中美比值划分为0.75和0.78),加倍正在汽车与汽车零部件家当中,中国的营收总额突出美国的2%。

正在耐用消费品与打扮二级家当下的9个四级家当中,中国具有6家全国领军企业(含2家全国冠军企业:家庭打扮品-欧派家居,家用电器-美的集团),个中3家位于家用电器四级家当。

正在二级家当非一定消费品经销与零售业(中美比值0.29)中的8个四级家当中,多品类零售(中美比值0.95)显露相对较好,而正在三级家当专营零售下的6个四级家当显露相对较弱,加倍是打扮零售、家庭装潢零售、汽车零售和家庭打扮零售。

中国正在二级家当消费者任事(中美比值0.24)具有与美国类似数主意上市公司(142家),但市值总额、营收总额和利润总额划分仅为美国的25%、21%和-13%。

GICS能源家当聚焦于守旧化石能源,涵盖从事油气、煤炭和可花消燃料的勘察、坐褥提炼和发卖、积聚和运输生意,以及供应油气修立与任事的公司,囊括能源修立与任事和石油自然气与消用度燃料2个三级家当,7个四级家当。

美国正在该家当吞没昭彰的主导位子,家当势力系数排名第二的是沙特,英国、加拿大、俄罗斯陈列四至六名。中国正在上市公司数目(114vs. 218)、市值总额(0.6vs. 2.2万亿美元)、营收总额(1.3 vs. 2.3万亿美元)、利润总额(934 vs. 2782亿美元)、领军企业数目(6 vs. 13)均明显低于美国。

从企业个人均匀程度来看,虽然中国正在市值(56vs.100亿美元)、利润(8.2 vs.12.8 亿美元)、发卖利润率(7% vs.12%)和净资产收益率(15%vs. 28%)亦低于美国,但均匀营收与美国相当(118vs. 107亿美元),且能源家当剩余面(82%)高于美国(74%)和环球(63%),反响出中国上市公司关于营收界限和剩余的偏重。

同时,中国的墟市聚会度(80%)、市值聚会度(67%)和利润聚会度(68%)均明显领先美国和环球程度,凸显该行业内大型国有企业的主导位子。

从四级家当来看,中国正在守旧上风家当煤与消用度燃料上风杰出,家当归纳占比高达59%,远高于美国的4%,并具有3 家领军企业(中国神华、陕西煤业和兖矿能源)经办该家当的环球前三名。

然而,正在石油与自然气的炼造和营销、石油与自然气的积聚和运输这2 个四级家当里,中美家当势力系数比值均亏损0.1,且没有环球家当领军企业。

这重要与中国能源家当重要以大型国企集团化运营干系,而较少有企业特意从事石油自然气的炼造、营销、积聚和运输。

国度家当势力系数显示,中国正在该一级家当排名第二(0.18),与排名第一的美国(0.49)有较大差异,但明显高于排名第三的日本(0.09)。

中国的上市公司总数、市值总额、营收总额和利润总额划分为美国的150%、31%、37%、48%。

从企业目标来看,中国通信生意企业的剩余面(59% vs. 48%)、发卖利润率(11% vs. 8%)、墟市聚会度(66% vs.48%)略高于美国,且净资产回报率(9% vs. 10%)、市值聚会度(62% vs. 68%)和利润聚会度(97% vs. 98%)与美国靠近,但均高于环球均匀程度。

这注明中国通信生意虽然总量还与美国有较大差异,但企业均匀成果目标和家当竞赛水平均一经处于较高程度。

从细分家当角度来看,中国正在二级家当电信生意的显露相对较好(中美比值0.82),利润总额高于美国,具有1 家全国领军企业(无线电信生意冠军企业-中国挪动)。

正在二级家当媒体与文娱中的3个三级家当媒体(中美比值0.20)、文娱(中美比值0.41)和互动媒体与任事(中美比值0.26),中国划分具有1、1、2 家全国领军企业(含1 家全国冠军企业:互动家庭文娱-网易),而美国划分具有11、4、2 家全国领军企业(含5家全国冠军企业)。

从墟市占领率来看,美国正在这三个三级家当均占到了环球50%以上的市占率(中美营收总额环球占比:9% vs. 55%、13% vs. 51%、21% vs. 71%),反响中国正在媒体和文娱范围相对较弱的墟市位子。

寻常消费家当囊括寻常消费品经销与零售、食物饮料与烟草和家庭与幼我用品3个二级家当,涵盖6个三级家当和12个四级家当。

国度家当势力系数显示,中国正在该一级家当排名第二(0.13),与美国(0.37)的相比拟值为0.35,与第三名的英国(0.08)的相比拟值为1.6。

中国正在该家当的上市公司总数环球最多(386家),奉献了寻常消费家当环球市值总额的16%,营收总额的7%和利润总额的10%。

中国的墟市聚会度为19%,远低于美国的43%,且正在该家当的48 家全国领军企业中,美国具有23家(含7家冠军企业),英国具有5家,而中国仅具有3家(含1家冠军企业)。这注明中国寻常消费企业数目虽多,但正在环球的墟市占领率和家当聚会度均有待提拔。

从二级家当角度来看,中国正在二级家当食物饮料与烟草的显露相对较好(中美比值0.68),具有285家上市公司。

正在其涵盖的6个四级家当中,中国正在酿酒商与葡萄酒商(中美比值7.91)、啤酒酿造商(中美比值3.06)、包装食物与肉类(中美比值0.83)的显露相对较优,且具有2 家全国领军企业(含1家全国冠军企业:酿酒商与葡萄酒商-贵州茅台);

而正在农产物与任事(中美比值0.32)、软饮料与不含酒精饮料(中美比值0.09)、烟草(中美比值0.04)则与美国差异较大。

正在二级家当寻常消费品经销与零售(中美比值0.05)、家庭与幼我用品(中美比值0.09)中国的显露则相对较弱,营收总额仅占环球的3%和4%。

正在其涵盖的6个四级家当中,中国正在药品零售相对势力较强,家当势力系数排名环球第一(0.28),略高于排名第二的日本(0.27),且具有1 家全国领军企业。

正在其它5 个四级家当(食物分销商、食物零售、寻常消费零售、居家用品、幼我照顾用品)中,中国具有85家上市公司(占环球数主意10.4%),但环球墟市占领率均亏损5%,家当势力系数均亏损0.1。

讯息本事家当囊括软件与任事、本事硬件与修立和半导体产物与修立3个二级家当,涵盖6个三级家当和12个四级家当。

国度家当势力系数显示,中国正在该一级家当排名第二(0.14),与排名第一的美国(0.51)有较大差异,略高于排名第三的中国台湾(0.10)。

从上市公司总数来看,美国(508 家)排正在中国(1179 家)、中国台湾(833 家)、日本(689 家)、韩国(648 家)之后,但其市值总额、营收总额和利润总额划分为中国的4.58、1.78、4.53倍。

中国讯息本事企业的发卖利润率(5% vs. 13%)、净资产回报率(8% vs.22%)、市值聚会度(15% vs. 57%)、墟市聚会度(26% vs. 37%)和利润聚会度(35% vs.71%)均明显低于美国,注明中国讯息本事家当正在总量和成果目标上与美国均有明显差异,这与两边吞没着家当链中区另表附加值局部干系。

正在软件与任事二级家当,中国的显露相对较弱(中美比值0.07),市值、营收和利润的环球占比均不到10%,与美国差异较大(美国市值、营收和利润的环球占比划分为71%、47%、71%)。

正在该二级家当下的4个四级家当共16家全国领军企业,美国具有11家(含2家冠军企业),而中国具有0家。差异最明显的四级家当为体例软件,美国的归纳占比为94%,而中国仅为2%。

中国正在该二级家当具有628家上市公司,明显高于美国的171家,且营收总额占美国80%、环球的23%。正在6个四级家当中,中国正在个中5个家当共具有6家全国领军企业,且正在个中4个家当(电子元件、电子修立和仪器、电子创顺任事、通讯修立)归纳占比均领先了美国。

正在半导体产物与修立二级家当(中美比值0.37),虽然正在8家全国领军企业中美国吞没5家而中国吞没0家,但中国正在该二级家当具有231家上市公司,是美国的3倍。

固然市值总额(7537vs. 26383亿美元)和利润总额(260vs. 674亿美元)仍明显低于美国,但中国正在该家当的营收总额(2224vs. 3754 亿美元)已达美国的59%。

房地产家当囊括房地产投资信赖(REITs)和房地产统造与开垦2个二级家当,涵盖9个三级家当和12个四级家当。

国度家当势力系数显示,中国正在该一级家当排名第三(0.09),位于美国(0.36)和日本(0.10)之后。

从家当组织来看,房地产投资信赖正在房地家当中的环球市值、营收和利润占比划分为55%、16%和77%(美国:92%、64%、99%)。然而,中国的房地产投资信赖家当于近年才首先开展,以是正在其涵盖的8个四级家当中均没有上市公司。

从二级家当房地产统造和开垦来看,中国的上市公司总数(292 家)、市值总额(4189亿美元)、营收总额(8765亿美元)均明显高于美国和日本,但利润总额(-326亿美元)受到近年中国房地产宏观情状影响明显为负。

正在该二级家当涵盖的4个四级家当共16 家全国领军企业中,美国具有3家(含1家冠军企业),中国5家(含1家冠军企业),日本3家,中国香港2家(含1家冠军企业)。

同时,中国企业的市值聚会度(24%vs.73%)、墟市聚会度(27% vs. 68%)均明显低于美国,注明中国房地产墟市相对分别,头部企业的墟市影响力较弱。

从四级家当来看,中国正在房地产开垦具有绝对上风,吞没全豹4 家全国领军企业且归纳占比到达60%,位列环球第一。

多元化房地出现意范围,日本显露较为杰出,吞没3 家领军企业且家当势力系数达0.36,位列环球第一,远高于位列第三的中国。

医疗保健家当囊括医疗保健修立与任事和造药、生物科技和人命科学2个二级家当,涵盖6个三级家当和10个四级家当。

美国正在该家当有着绝对上风,其上市公司总数、市值、营收和利润总额划分占环球的24%、54%、64%和52%,明显高于中国的16%、12%、10%和10%。

从企业层面来看,中国的家当剩余面远高于美国(69%vs.19%),这重要与美国答应大宗尚未剩余的医疗企业上市相合。

中国企业的市值聚会度(12% vs.28%)、墟市聚会度(34% vs.37%)和利润聚会度(24%vs.64%)均明显低于美国,注明中国医疗保健墟市分别,头部企业的墟市影响力较弱。

从三级家当来看,医疗保健供应商与任事(中美比值0.1,美归纳占比77%)、生物科技(中美比值0.2,美归纳占比66%)、人命科学东西和任事(中美比值0.18,美归纳占比63%)和医疗保健本事(中美比值0.14,美归纳占比51%)这4个家当美首都吞没了绝对上风,归纳占比均领先50%,且中美比值均不领先0.2。

医疗保健修立与用品、造药这两个三级家当中美比值划分为0.3和0.28,且中国正在造药家当的上市公司数目领先美国(267vs.159 家)。

正在10个四级家当共40个全国领军企业中,美国具有28个全国领军企业且正在9个家当都具有全国冠军企业,仅正在医疗保健用品没有全国领军企业。

个中,美国正在3个四级家当(生物科技、造药、统造型保健照顾)具有统统4家全国领军企业,正在5个四级家当(医疗保健修立、保健照顾产物经销商、保健照顾任事、医疗保健本事、人命科学东西和任事)具有3家全国领军企业,反响美国正在医疗保健范围的各个细分范围均有着较大上风。

年会论坛局部将以高级别闭门研讨款式召开,聚焦企业环球化、人为智能、科技革新、数智化企业统造、医疗康健与人命科学5个症结议题

正在这一布景下,从家当视角深远展开经济与战略领会,关于厘清我国正在环球家当编造中的近况与来日开展政策拥有紧急旨趣。

本文以家当归纳势力、领军企业显露等多维度的国际斗劲琢磨为底子,体例揭示了中国正在环球家当编造中的具置及相对上风和亏损。

琢磨发掘,虽然中国上市公司总数已超美国(6837vs.4453),且GDP到达了美国的65%,但正在基于环球家当分类圭臬下的家当势力与美国仍有较大差异。

从基于家当总量正在环球占比的家当势力系数来看,中美家当势力斗劲系数为0.44(0.16vs0.36),冠军家当斗劲系数为0.38(35vs93);

从新部企业来看,中美领军企业斗劲系数为0.246(70vs.285),冠军企业斗劲系数为0.195(16vs.82)。

解释从界限以上企业到代表优质企业的上市公司、再到上市公司中的头部企业,中国与美国的差异较大。

数据显示,虽然中国的全家当剩余企业比例(75%)因美国答应非剩余企业上市而高于美国,但从企业剩余才能和资金成果来看,中美企业正在全家当市盈率(18倍vs.27倍)、发卖利润率(7%vs.8%)、资金回报率(8%vs.14%)等目标上仍有差异,且中国上风家当重要聚会正在守旧家当。

正在158 个四级家当中,中国正在102个家当的发卖利润率低于美国,112个家当的资产回报率低于美国,显示出中国正在群多半家当的效益方面仍有较大提拔空间。

以是,有须要进一步展开家当视角下的经济领会,以精准掌管我国正在环球家当编造中的相对身分,显然政策偏向与开展要点,科学订定差别化家当战略和绩效稽核编造,以巩固家当竞赛力,推进经济高质料开展。

本文琢磨发掘,现行国际家当分类圭臬并未能充沛再现新兴经济体和开展中国度家当开展的阶段性特点和组织性差别,也未能实时反响人为智能等新兴科技急迅重塑家当生态所带来的家当组织改造,存正在肯定的部分性。

一方面,新兴经济体和开展中国度正在环球家当链中位子日益紧急,但其家当开展往往处于墟市培植期或开始滋长阶段,界限化的专营企业尚未充沛造成;

比方,中国正在房地产投资信赖(REITs)、统造保健照顾及典质房地产投资信赖等9个四级家当没有上市公司,正在烟草、再保障等20个家当中上市公司数目亏损5家,而光伏家当、显示家当、新能源汽车家当等则未被纳入分类鸿沟。

另一方面,人为智能、大数据、无人机等新兴本事正急迅重塑环球家当生态,家当之间的鸿沟日益隐约,跨范围交融情景昭彰加疾,使得守旧以静态家当鸿沟为底子的分类圭臬难以适宜新家当、新业态和新形式继续出现的开展趋向。

以是,我国应共同其他新兴经济体和开展中国度,合伙主动插足环球家当分类圭臬的订定和修订,提出更具原谅性和动态适宜性的家当分类编造,确保圭臬更周详地反响区别国度的开展阶段、家当特质以及新兴本事带来的家当改造。

这不只有帮于抬高家当评判的公允性和普适性,也将有力激动国际经济团结,提拔开展中国度正在环球家当开展中的话语权。

中国经济开展正正在经过从界限化伸长向高质料开展的更改,亟需一批产物超卓、品牌卓著、革新当先、经管新颖的全国一流企业。

本文琢磨发掘,虽然所谓的“全国500强”企业数目近年来领先美国或者与美国相当,但目前中国环球家当领军企业正在数目、聚会度和环球影响力等方面尚存正在昭彰亏损,卓殊是家当冠军企业数目有限、正在环球家当的影响力较弱,亟必要点培植。

另表,从企业地区和性子分散来看,环球家当领军企业聚会于北京(33%)、广东(17%)和上海等经济兴隆区域;焦点和地方国企正在家当领军企业中占比领先折半,注明中国目前家当领军企业滋长高度依赖战略资源、国内墟市境况与守旧家当底子等条款,这也意味着培植环球性、墟市化、科技型全国一流企业、加倍是上市公司的生态境况和资源援救至合紧急。

以是,中国应依据各区域的家当底子与上风特质,有针对性地订定差别化帮帮战略,主动推进具备潜力的科技型头部企业脱颖而出,慢慢告竣家当开展由界限扩张向质料提拔的政策更改。

正在此底子上,进一步唆使和援救企业向国际化偏向开展,通过海表并购、设立海表研发核心和环球坐褥基地组织等办法,主动融入环球家当链,告竣环球资源整合与墟市开辟,最终明显提拔企业的国际竞赛力和影响力,推进我国团体家当势力迈向新的高度。

2025中国绿公司年会论坛局部将以高级别闭门研讨款式召开,聚焦科技革新、企业环球化、人为智能、数智化企业统造、医疗康健与人命科学5个症结议题。